企業情報

ガバナンス

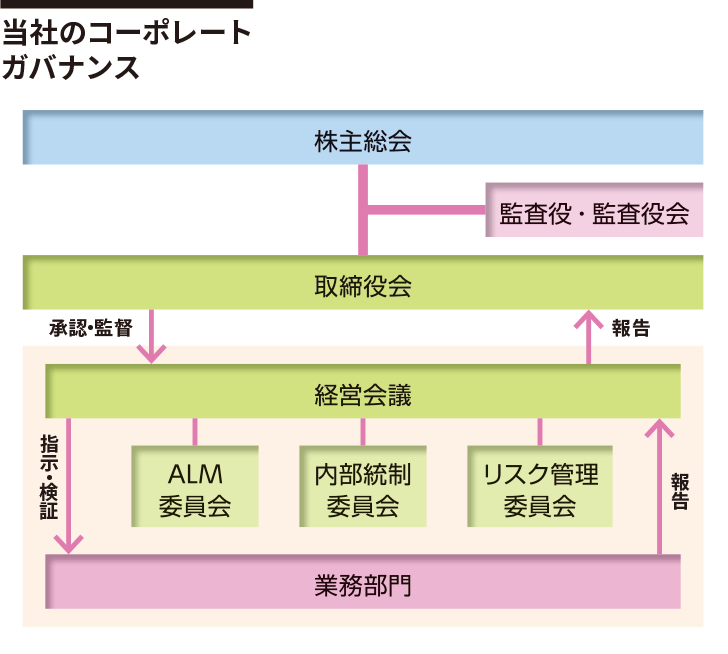

ソニー銀行は、銀行に求められる「安心」「安全」を損なうことのないよう、業務の健全性および適切性を確保し、企業価値を向上していくため、コーポレートガバナンス、内部統制の強化・充実を図っています。

コーポレートガバナンス・内部統制

取締役会

取締役会は、取締役6名で構成し、経営方針の決定、経営上の重要な意思決定など、意思決定機関として会社の重要事項を決定するとともに取締役の職務執行の監督を行っています。取締役会は、原則、毎月開催しています。

監査役・監査役会

ソニー銀行は、監査役制度を採用しており、監査役会は、監査役4名で構成しています。各監査役は、監査役会で決定された監査方針および監査計画に基づき、取締役会、経営会議をはじめとする重要な会議への出席や、業務および財産の状況の調査などを通じて、取締役の職務執行を監査しています。

経営会議

日常の業務執行に関する意思決定機関として、取締役会の下に経営会議を設置し、業務執行にかかる決定事項のうち取締役会付議事項を除く重要事項などを決定しています。経営会議は、原則、毎週開催しています。そのほか、取締役会、経営会議の意思決定に資するための審議、報告、答申などを行う重要会議体として、ALM委員会、内部統制委員会、リスク管理委員会を設置しています。

内部統制

会社法および会社法施行規則に基づき取締役会が定めた「内部統制システム構築の基本方針」に従って、内部統制システムを適切に構築し、運用しています。

内部監査

銀行業務の健全かつ適切な運営を確保するため、内部監査によってリスク管理態勢を含む内部管理態勢などの適切性および有効性を検証します。

内部監査部は、代表取締役社長の直轄の組織として、業務執行ラインから分離された独立かつ客観的な立場から、内部監査人協会(IIA)の国際基準に則った監査手法により、内部管理プロセスの実効性を検証・評価し、必要に応じて改善のための助言・提案などを行います。また、法令などに抵触しない範囲において、親会社内部監査部門および子会社内部監査部門との連携を行います。

内部監査計画は、よりリスクが高い業務や部門を把握・認識したうえで取締役会の承認を受けて策定します。内部監査部は、内部監査計画に基づき内部監査を実施し、その結果は、代表取締役社長および取締役会に報告します。また、内部監査部は、監査役および会計監査人と適宜連携を図ります。

内部監査人協会(IIA)とは、内部監査の専門職としての確立、内部監査の理論・実務に関する研究などを中心とした、内部監査に関する世界的な指導的役割を担っている機関です。

法令遵守等の体制(コンプライアンス)

業務の運営を健全かつ適切に維持するためには、まず役職員の一人ひとりがソニー銀行の理念と銀行法の期待を規範とし、関連するさまざまな法律、規則を遵守し、高い倫理観を持ち、透明性のある業務運営を遂行することが必要です。ソニー銀行では、これをコンプライアンスと定義し、経営の最重要課題のひとつとして位置付けています。

コンプライアンスを実現するために、企業理念をはじめとして、日常の業務活動すべてに適用される行動指針や遵守すべき法令・規則などを「コンプライアンス・マニュアル」としてとりまとめ、すべての役職員に周知徹底するとともに、コンプライアンスを実現させるための具体的な実践計画として「コンプライアンス・プログラム」を毎年策定し、コンプライアンスに関する研修や周知活動、情報の収集や継続的なコンプライアンス態勢の見直し、反社会的勢力との関係遮断や不正取引防止への取り組みなどを実施しています。

また、社内通報制度ではグループ内外に窓口を設け、コンプライアンス関連情報を適時にかつ効率的に収集し、法令等違反行為の未然防止、再発防止を含む法令等遵守態勢の改善に役立てることができるような態勢を整備しています。その実効性を高める観点から、制度 の運用状況を定期的に評価し、必要に応じて制度の改善を進める体制を整備しています。

取締役会は、コンプライアンス・マニュアルおよびコンプライアンス・プログラムの策定・承認などを通じてその運用を監督し、コンプライアンスを確保するための体制を構築しています。

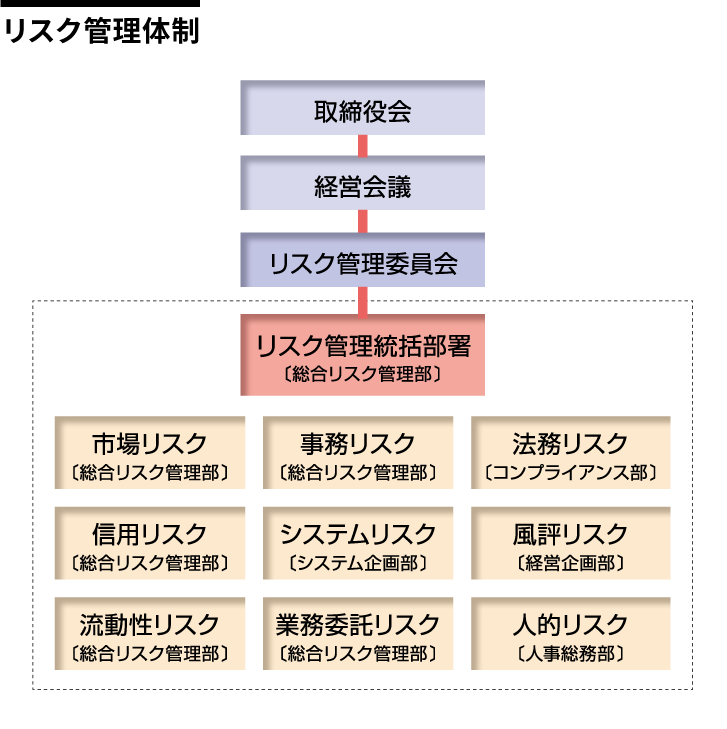

リスク管理

リスク管理の基本方針

業務の健全性および適切性を確保するため、ソニー銀行では適切なリスク管理に基づく健全なリスク・テイクを通じた収益性の向上を目指しています。そのためには、事業を推進するうえで管理すべきリスクを認識・特定し、取締役会の監督のもとで統合的に管理することにより、各種のリスクを機動的に把握・管理し適切な資源配分と収益目標の設定を行える体制を確保することが必要と考えています。

リスクの種類

ソニー銀行では、リスク管理の実効性をさらに高めるため、取締役会において、管理すべきリスクの種類を「市場リスク」「信用リスク」「流動性リスク」「事務リスク」「システムリスク」「業務委託リスク」「法務リスク」「風評リスク」「人的リスク」の9つのリスクに特定し、その管理方針および管理体制を定めています。

また、すべてのリスクの統合的な把握・管理を確実に遂行するため、リスク管理委員会を設置しています。リスク管理委員会は、各リスク所管部からリスク管理状況の報告を受け、リスク管理にかかる事項について審議し、経営会議に審議結果を具申、取締役会に定期的に報告を行います。

なお、新商品・新業務導入や内部・外部環境の変化などにより、管理を要するリスクが新たに生じる場合は、統合的リスク管理の所管部署である総合リスク管理部が、当該リスクの種類を管理すべきリスクとして追加することとしています。

市場リスク

「市場リスク」とは、金利・為替などのさまざまな市場のリスク・ファクターの変動により、資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスクと、資産・負債から生み出される収益が変動し損失を被るリスクです。市場リスク管理においては、相互牽制を図るため、フロント・オフィス、ミドル・オフィス、バック・オフィスを設置したうえで、市場との金融取引(資金・為替・債券・デリバティブ)と顧客との預貸金取引を一体化して、取引損益および市場リスク量の算出を日次で行っています。当社全体の市場リスク量は、予想最大損失額(Value at Risk)を用いて一元的に管理しています。さらに、日次で金利感応度や為替感応度などの算出も行い、月次ではストレス・テストを実施しています。

信用リスク

ソニー銀行における「信用リスク」には、個人への融資にかかる「個人与信リスク」と市場関連取引および法人への融資にかかる「コーポレート与信リスク」があります。

- 個人与信リスク

「個人与信リスク」とは、個人与信先の財務状況の悪化などにより、与信にかかる資産の価値が減少ないし消失し、損失を被るリスクです。ソニー銀行では、住宅ローン・カードローンなどについて、返済能力やキャッシュフローを重視して与信判断を行っています。加えて、住宅ローンについては不動産担保を取得することにより、資産の健全化およびリスクの低減を図っています。 - コーポレート与信リスク

「コーポレート与信リスク」は、市場関連取引にかかる「市場与信リスク」と法人への融資にかかる「法人与信リスク」で構成されています。「市場与信リスク」は、当社の保有する有価証券の発行体の信用状況が変化することにより有価証券の時価が変動し損失を被るリスク、ならびに市場取引における契約相手の財務状況の悪化などで契約が不履行になることにより損失を被るリスクです。「法人与信リスク」は、ソニー銀行が貸出、支払承諾などの与信を提供する法人与信先の財務状況が悪化することなどにより、与信にかかる資産の価値が減少ないし消失し、損失を被るリスクです。ソニー銀行では、有価証券保有・市場取引先や、法人融資取引先などについて、共通の債務者格付を付与し、与信先の信用度に応じた限度額管理を行っています。また、これらの与信先総体の信用リスク量については、予想最大損失額(Value at Risk)により、リスク・リミットを設定して管理しています。

流動性リスク

「流動性リスク」には、「資金繰りリスク」と「市場流動性リスク」があります。

- 資金繰りリスク

「資金繰りリスク」とは、決済日に必要な資金が確保できなくなり、資金決済が履行できなくなることや、資金の確保に通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスクです。ソニー銀行では、資金繰りの状況をその資金繰りの逼迫度に応じてフェーズ分けし、各フェーズにおける管理手法、報告方法などを定めるとともに、必要に応じて、ガイドラインなどの設定と見直しを行っています。 - 市場流動性リスク

「市場流動性リスク」とは、市場の混乱などにより市場において取り引きができなくなり、ソニー銀行が保有するポジションを解消することが不可能となることや、通常よりも著しく不利な価格での取り引きを余儀なくされることにより損失を被るリスクです。ソニー銀行では、各種取り扱い商品に対する市場流動性の状況を把握し、必要に応じて、商品ごとのガイドラインなどの設定と見直しを行っています。

事務リスク

「事務リスク」とは、事務管理上の不具合に関連して生じる過失・不正・トラブルなどによって、当社が有形無形の損失を被るリスクです。ソニー銀行では、業務フローの見直しや関連データの分析により、事務リスクの所在や性質に応じたリスク管理手法を導入してリスク発生の最小化を図るとともに、日々の業務処理における事務リスクについては、迅速かつ一元的に把握して実効性のある対策を立案・推進・フォローアップするよう努めています。

システムリスク

「システムリスク」とは、システムに関連して生じるトラブル・損壊・不正利用・情報流出などによって、ソニー銀行が損失を被るリスクです。ソニー銀行では、業務・取り引きなどにおけるシステムにかかわる具体的なリスクの所在と性質を分析・評価し、業務手順およびシステム自体の見直しなどを含め適宜適切な措置をとることによりリスクの最小化を図るとともに、リスク管理手法の改善に努めています。

業務委託リスク

「業務委託リスク」とは、業務委託先の業務管理や情報管理が不適切であること、委託契約の継続が困難になることなどにより、損失を被るリスクです。ソニー銀行では、業務・取り引きなどにおける具体的な当該リスクの所在と性質を分析・評価し、業務手順の見直しなどを含め適宜適切な措置をとることによりリスクの最小化を図るとともに、リスク管理手法の改善に努めています。

法務リスク

「法務リスク」とは、法令などソニー銀行が業務を行ううえで遵守すべき規範全般について、これを遵守しなかった結果として損失を被るリスクです。契約交渉や業務・取り引き・商品などについての法務リスクの検証や確認などを業務担当部署とコンプライアンス部が連携して行っています。また、反社会的勢力や不正取引に関するリスク管理を事務統括部金融犯罪対策室が行っています。

風評リスク

「風評リスク」とは、社会倫理性に反する行為、不公正な取り引き、不適切な情報開示などにより、市場やお客さまの間におけるソニー銀行の評判が悪化し損失を被るリスクです。業務・取り引きに加え、報道などにおける風評リスクの所在を把握・分析するとともに、市場やお客さまの信頼を確保できるよう、迅速・適切な情報開示に留意しています。

人的リスク

「人的リスク」とは、社員などにおける人事運営上の不公平・不公正・差別行為から生じる損失・損害などにより、会社が損失を被るリスクです。業務担当部署と人事総務部が連携して、社員などへの教育指導、および就業規則などの社内規程の周知・整備を行い、人的リスクを未然に防ぐための態勢強化を図っています。

その他(リスクの遮断・BCP)

親会社の経営の悪化がソニー銀行の業績に波及するリスク、ならびに親会社の支配により当社の経営の独立性が損なわれるリスクについても、リスクの遮断に関する当社の基本方針を定め、銀行経営の独立性および業務の健全性を確保するための体制を整備しています。

親会社の経営状況や親会社グループとの取引におけるアームズ・レングスの維持などについても留意しています。

また、災害などの発生によりソニー銀行の事業活動が停止した場合に生じるお客さまとの取り引きおよび社会的経済活動への影響、当社が被る経済的損失などの重大性に鑑み、コンティンジェンシープランを整備しています。

なお、当リスクにおける親会社とは、当社の事業親会社などにあたるソニーグループ株式会社です。

個人情報保護・情報セキュリティ

個人情報保護

ソニー銀行は、銀行として、またソニーグループの一員として、お客さまから永く信頼されご利用していただけることを最大の目標としています。お客さまの個人情報は、個人情報保護に関する諸法令、個人情報保護委員会、所管官庁および業界団体におけるガイドラインをはじめ、国内ソニーグループ・共通プライバシーポリシーを遵守し、細心の注意を払って取り扱うものとします。

情報セキュリティ

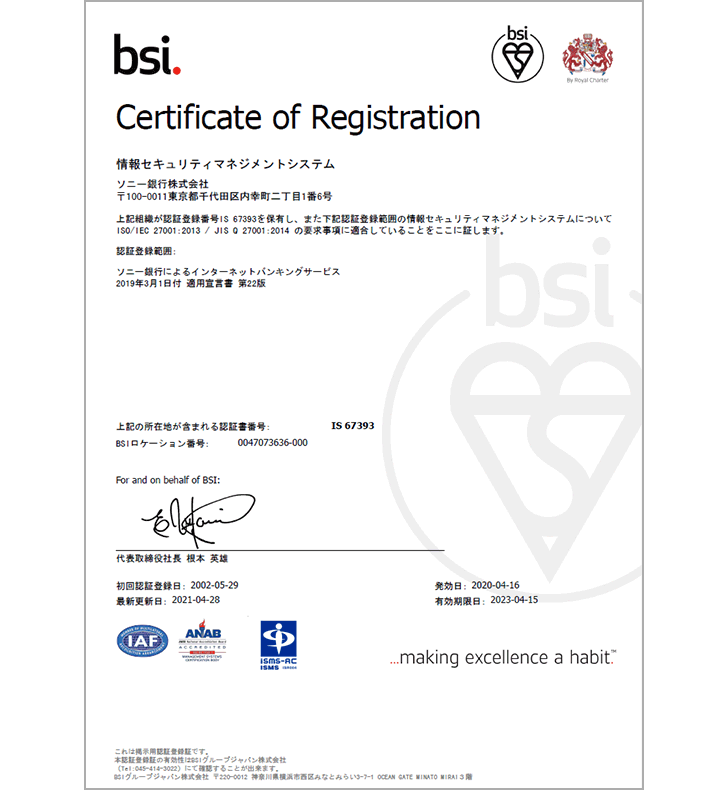

ソニー銀行は、銀行として個人情報などの機密性の高い情報を取り扱い、かつ、インターネットなどのオープンネットワークを使用していることから、情報セキュリティ管理を重要なものと認識しています。

2002年5月には、情報セキュリティ管理のグローバル・スタンダードとして認知されていたBS7799-Part2の認証を取得し、さらに同年8月には、ISMS認証基準も取得しました。2005年10月にBS7799-Part2がISO化されたこと、および2006年5月にISMS認証基準がJIS規格化されたことに伴い、ソニー銀行では2006年4月にISO/IEC27001:2005、2006年6月にJIS Q27001:2006、2015年4月にISO/IEC 27001:2013ならびにJIS Q27001:2014への移行を実施しました。引き続き情報セキュリティレベルの維持・向上に努めてまいります。

お客さま本位の業務運営方針

ソニー銀行は、「フェアである」を掲げた企業理念に則り、質の高い金融サービスを提供していくため、すべての役職員に適用される行動指針を定めています。また、これまで以上にお客さま本位の業務運営を実現するため、行動指針を具体的に実践していくためのアクションプランについて定めるものとして「お客さま本位の業務運営方針」を制定しています。

アクションプランに係る取り組み状況と自主的KPIの状況などについてはウェブサイトで公開しています。